Page 25 - Bien Vu - Hors-Série Parcours de l’Entrepreneur - 2020

P. 25

il doit en informer ses clients selon talmologiste et l’opticien), optimi- l’Igas, publié en septembre 2020,

des modalités définies par décret. sation des capacités visuelles au propose plusieurs préconisations,

Dans ce cas, les produits et presta- travail. dont certaines pourraient être tra-

tions délivrés ne peuvent bénéficier Pour améliorer l’accès de tous aux duites au niveau réglementaire dans

d’un remboursement. soins visuels, les pouvoirs publics l’année à venir (allongement de la

La marque des verres vendus doit ont pour objectif de réorganiser la durée de validité des ordonnances,

être identique à celle indiquée sur la filière visuelle. Avec à la clé, une adaptation des primo-prescriptions

facture. probable extension de vos préroga- en cas d’erreur ou inconfort).

En cas d’urgence (perte, casse), tives en magasin. Un rapport de

l'opticien peut procéder à la réfrac-

tion et délivrer un équipement sans

ordonnance. Il doit informer son

client que cet acte n’est pas un exa-

men médical.

L’opticien ne peut formuler de dia-

gnostics liés à une pathologie, ne A savoir :

peut pas utiliser de collyre et ne La loi de finances 2018 a modifié le calcul de l’impôt sur les sociétés

peut pas pratiquer l’orthoptie.

Le DPC (Développement profession- • Dans le cas d’une PME dont le chiffre d’affaires hors taxe annuel

nel continu) est une obligation trien- est inférieur à 7,63 millions € (capital entièrement libéré détenu

nale avec 4 orientations pour la à au moins 75 % par des personnes physiques ou par des PME contrôlées

période 2020-2022 : vision de l’en- à plus de 75 % par des personnes physiques), le taux d’imposition

fant, vision de la personne âgée et est de 15 % si le bénéfice annuel inférieur à 38 120 €.

basse vision, réfraction complexe • En 2021, il est de 26,5 % pour toutes les entreprises et sera

de 25 % en 2022.

(avec pour objectif de permettre un

travail en coopération entre l’oph-

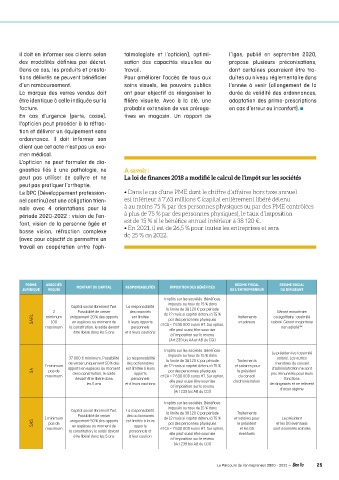

FORME ASSOCIÉS RÉGIME FISCAL REGIME SOCIAL

JURIDIQUE REQUIS MONTANT DU CAPITAL RESPONSABILITÉS IMPOSITION DES BÉNÉFICES DE L’ENTREPRENEUR DU DIRIGEANT

Impôts sur les sociétés. Bénéfices

imposés au taux de 15 % dans

Capital social librement fixé. La responsabilité la limite de 38 120 € par période

2 Possibilité de verser des associés de 12 mois si capital détenu à 75 % Gérant minoritaire

SARL minimum uniquement 20 % des apports à leurs apports par des personnes physiques Traitements salarié. Gérant majoritaire

ou égalitaire : assimilé

est limitée

en espèces au moment de

et salaires

100

maximum la constitution, le solde devant personnels et CA < 7 630 000 euros HT. Sur option, non salarié**

elle peut aussi être soumise

être libéré dans les 5 ans et à leurs cautions

à l’imposition sur le revenu

(Art 239 bis AA et AB du CGI)

Impôts sur les sociétés. Bénéfices Le président est assimilé

imposés au taux de 15 % dans

37 000 € minimum. Possibilité La responsabilité salarié. Les autres

de verser uniquement 50 % des des actionnaires la limite de 38 120 € par période Traitements membres du conseil

7 minimum de 12 mois si capital détenu à 75 % et salaires pour

d'administration ne sont

SA pas de apports en espèces au moment est limitée à leurs par des personnes physiques le président pas rémunérés pour leurs

apports

de la constitution, le solde

maximum et CA < 7 630 000 euros HT. Sur option, du conseil

devant être libéré dans personnels fonctions

les 5 ans et à leurs cautions elle peut aussi être soumise d’administration de dirigeants et ne relèvent

à l’imposition sur le revenu d'acun régime

(Art 239 bis AB du CGI)

Impôts sur les sociétés. Bénéfices

imposés au taux de 15 % dans

Capital social librement fixé. La responsabilité

Possibilité de verser des actionnaires la limite de 38 120 € par période Traitements

1 minimum uniquement 50 % des apports est limitée à leurs de 12 mois si capital détenu à 75 % et salaires pour Le président

SAS pas de en espèces au moment de apports par des personnes physiques le président et les DG éventuels

maximum et CA < 7 630 000 euros HT. Sur option, et les DG sont assimilés salariés

la constitution, le solde devant personnels et

être libéré dans les 5 ans à leur caution elle peut aussi être soumise éventuels

à l’imposition sur le revenu

(Art 239 bis AB du CGI)

Le Parcours de l'entrepreneur 2020 - 2021 — Bien Vu 25