Page 24 - Bien Vu - Hors-Série Parcours de l’Entrepreneur - 2020

P. 24

MON PROJET LA STRATÉGIE

UNE PROFESSION A noter que l’arrêté du 25 octobre

2016 liste les situations médicales

pour lesquelles un médecin peut limi-

RÉGLEMENTÉE ter la durée d’adaptation de la pres-

cription !

De même, l’opticien peut adapter les

ordonnances de lentilles de contact

- sauf opposition du médecin - durant

UN CADRE tefois, un opticien non diplômé peut 1 an (patient de moins de 16 ans) et

INTRANSIGEANT

créer un magasin ou le gérer au sens pendant 3 ans pour les patients de

Une profession réservée aux titu- social de l’entreprise. plus de 16 ans. Cette délivrance de

laires d’un BTS-Opticien Lunetier lentilles est subordonnée à la présen-

(BTS-OL) ou d’une équivalence RAPPEL DES PRINCIPALES tation d’une ordonnance précisant la

L’inscription à la Direction départe- RÈGLES AUXQUELLES correction et les caractéristiques

mentale de l’action sanitaire et sociale VOUS DEVEZ VOUS essentielles.

est obligatoire. Tout changement de CONFORMER Cette prestation d'examen de vue

département entraîne une radiation Dans le cadre d’un renouvellement, (renouvellement uniquement) est

et, donc, une réinscription. sauf indication contraire du médecin, valorisée 10 € TTC depuis la réforme

Attribution d’un numéro (Adeli) tout opticien peut pratiquer des exa- 100 % Santé.

après demande auprès de la Caisse mens de vue et adapter les ordon-

régionale d’assurance maladie. Ce nances suivantes (si elles sont posté- 100 % SANTÉ

numéro figurera sur les demandes de rieures au 17 octobre 2016) : Cette réforme impose à chaque

remboursement. La procédure peut opticien de proposer à ses clients

durer deux mois. Âge du patient Validité de l’ordonnance une offre 100 % Santé avec un prix

Présence obligatoire d’un titulaire < 16 ans < 1 an de vente limité. C’est le “panier A”.

du BTS-OL (ou diplôme équivalent) > 42 ans < 3 ans Si un opticien ne souhaite pas com-

pendant les heures d’ouverture. Tou- De 16 à 42 ans < 5 ans mercialiser des produits “panier A“,

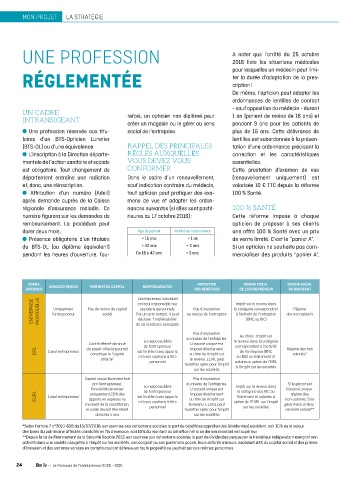

FORME IMPOSITION RÉGIME FISCAL REGIME SOCIAL

RESPONSABILITÉS

JURIDIQUE ASSOCIÉS REQUIS MONTANT DU CAPITAL L’entrepreneur individuel DES BÉNÉFICES DE L’ENTREPRENEUR DU DIRIGEANT

ENTREPRISE INDIVIDUELLE l’entrepreneur Pas de notion de capital Par un acte notarié, il peut au niveau de l’entreprise la catégorie correspondant des non salariés

Impôt sur le revenu dans

est seul responsable sur

ses biens personnels.

Pas d’imposition

Uniquement

Régime

social

à l’activité de l’entreprise

(BNC ou BIC)

déclarer “l’inaliénabilité”

de sa résidence principale

Pas d’imposition

au niveau de l’entreprise. Au choix : Impôt sur

La responsabilité le revenu dans la catégorie

L’actif affecté diminué de l’entrepreneur L’associé unique est correspondant à l’activité

imposé directement

EIRL 1 seul entrepreneur du passif affecté pourrait est limitée à ses apports au titre de l’impôt sur de l’entreprise (BNC Régime des non

salariés*

constituer le “capital

affecté” et à ses cautions à titre le revenu. L’EIRL peut ou BIC) ou traitement et

personnel salaires si option de l’EIRL

toutefois opter pour l’impôt

sur les sociétés à l’impôt sur les sociétés

Capital social librement fixé Pas d’imposition

par l’entrepreneur. au niveau de l’entreprise. Si le gérant est

Possibilité de verser La responsabilité L’associé unique est Impôt sur le revenu dans l’associé unique :

la catégorie des BIC ou

de l’entrepreneur

EURL 1 seul entrepreneur apports en espèces au est limitée à ses apports au titre de l’impôt sur Traitement et salaires si non-salariés. Si le

régime des

imposé directement

uniquement 20 % des

moment de la constitution, et à ses cautions à titre le revenu. L’EURL peut option de l’EURL sur l’impôt gérant est un tiers :

le solde devant être libéré personnel toutefois opter pour l’impôt sur les sociétés assimilé salarié**

dans les 5 ans sur les sociétés

*Selon l’article 7 n°2010-658 du 15/07/2010, est soumise aux cotisations sociales la part de bénéfices appréhendés (dividendes) excédent, soit 10 % de la valeur

des biens du patrimoine affectés constatés en fin d’exercice, soit 10 % du montant du bénéfice net si ce dernier montant est supérieur

**Depuis la loi de financement de la Sécurité Sociale 2013, est soumise aux cotisations sociales la part de dividendes perçue par le travailleur indépendant exerçant son

activité dans une société assujettie à l’impôt sur les sociétés, son conjoint ou son partenaire pacsé, leurs enfants mineurs, excédant 10 % du capital social et des primes

d’émission et des sommes versées en compte courant détenus en toute propriété ou usufruit par ces mêmes personnes

24 Bien Vu — Le Parcours de l'entrepreneur 2020 - 2021